- 오피스텔 전입신고와 세금 목차

오피스텔 전입신고와 세금

[오피스텔 설명]

오피스텔은 미국에서 차를 타고 이동 중 휴식을 취할 수 있는 Motorist's Hotel을 줄여서 'Motel'이라는

단어로 줄여 부르기 시작하면서 한국에서 "-텔"이라는 접미어가 생기며 "오피스" + "호텔+을 합친

형태의 한국형 건출물인데요.

오피스텔의 원래 용도는 숙소 겸 사용할 수 있는 사무실이에요. 그렇기 때문에 숙박과 주거가 가능한

준주택 형태로 지어졌으며, 법적으로는 오피스텔로 분류가 되요.

요즘에는 아파텔이라는 신조어가 생기며 오피스텔을 집으로 사용하는 경우가 굉장히 많죠.

예를 들어 롯데 월드 타워의 시그니엘 레지던스 또는 마린시티의 엘시티가 있어요.

오피스텔은 준주택이기 때문에 특성 상 세법이나 공법 등의 각종 법규 별로 나뉘어봤을 때, 주택 또는

업무시설로 나뉘게 되요.

그렇다고 한다면 오피스텔의 전입신고나 세금 부분에 대해 복잡해하실 텐데요.

[오피스텔 전입신고]

오피스텔 분양 시 기본 건축법상 용도 : 일반업무시설

오피스텔 주거용 : 주거용 오피스텔 / 건축법 상 준주택

주택과 동일하게 취급되므로 전입신고가 가능하며 임대차 보호법 적용 가능.

오피스텔 업무용 : 업무용 오피스텔 / 건축법 상 업무시설

상가로 분류가 되므로 상가임대차보호법 적용. 이에 따른 건물분 부가세 10% 부과

* 세금 회피를 위해 용도를 업무용으로 명시한 후, 전입 신고를 하지 않는 목적으로 계약 하는 사례가

많으며, 전입신고 미신고 시 불법임대로 기본 권리를 보호받지 못해 보증금을 돌려받지 못하는 경우가

생깁니다.

만약 업무용 오피스텔을 주거용으로 사용 시, 이에 따른 세금 등의 불이익이 따르므로 업무용은

업무용으로만 이용 하시길 바랍니다.

예시)

- 업무용 오피스텔 : 건물가액의 10% 환급 가능

- 매입 후 6개월 간격으로 과세표준이 취득가액의 5% 만큼 감소 가능.

- 주택 수에 포함되지 않으므로 종부세, 양도세 등의 세금을 내지 않아도 됨.

- 주거용으로 전환하여 전입신고 시, 부가세 10% 반납.

[오피스텔 세금]

업무용 오피스텔 : 업무시설 기준으로 세금 부과

주거용 오피스텔 : 준주택 기준으로 종합부동산세, 양도소득세 등의 세금 부과

[오피스텔 취득세]

오피스텔 취득 후 주거용 또는 상업용 미확정 시, 취득세율 4.6% 고정 적용

용도구분과 무관하게 취득 시 지방교육세 0.4% + 농어촌특별세 0.2% 포함 4.6%

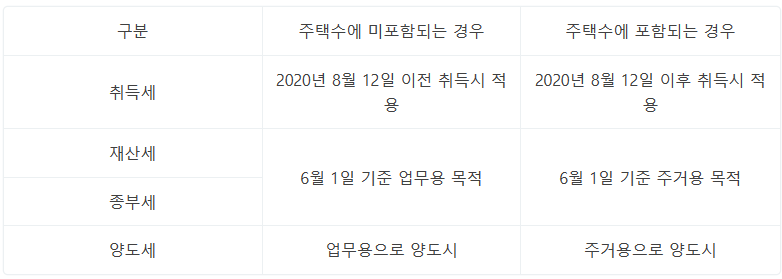

주택 취득 :

20년 8월 12일 이전 취득한 주거용 오피스텔, 업무용 오피스텔일 경우 주택 수에 포함되지 않음.

20년 8월 12일 이후 신규 취득한 주거용 오피스텔일 경우 주택 수 포함

예시) 오피스텔 구매 후 아파트 구매 시 , 2주택자로 주택 수 포함.

20년 8월 23일 이후 신규 취득한 주거용 오피스텔 포함 주택 수 합산 및 계산을 통해 취득세 과세

별도 예시)

20년 8월 12일 기준입니다.

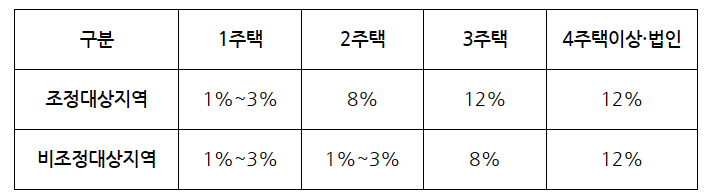

1. 무주택자 기준

1) 아파트 매수 후 오피스텔 매수

아파트 취득세 : 1 ~ 3% 납부

오피스텔 취득세 :4.6% 납부

2) 오피스텔 매수 후 아파트 매수

오피스텔 취득세 : 4.6% 납부

아파트 취득세 8% 납부

2. 1주택자 기준

1) 아파트 매수 후 오피스텔 매수

아파트 취득세 : 8% 납부

오피스텔 취득세 :4.6% 납부

2) 오피스텔 매수 후 아파트 매수

오피스텔 취득세 : 4.6% 납부

아파트 취득세 12% 납부

주택 취득세 뜻과 세액 및 세율 계산?

주택 취득세 뜻과 세액 및 세율 계산? 취득세에는 다양한 종류가 있는데요. 주택취득세, 토지 취득세, 건물 취득세, 상속과 증여 취득세, 법인에서의 부동산 취득세 등의 다양한 종류의 취득세가

new-apt.com

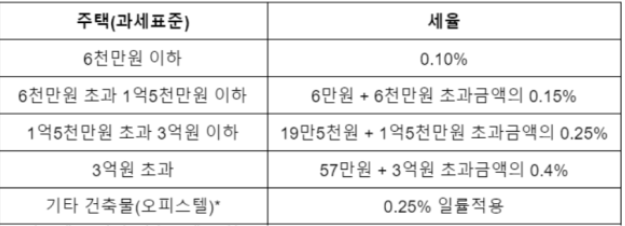

[오피스텔 재산세]

오피스텔은 건축법상 업무시설에 해당하므로 업무용 오피스텔 기준으로 재산세 적용.

6월 1일 기준 과세

주거용 오피스텔 : 공동주택가격 60% 세율 0.1 ~ 0.4% 적용

업무용 오피스텔

- 건축물 재산세 : 매년 7월 부과

건물시가표준액의 70% 적용 / 세율 0.25% 적용

- 토지분 재산세 : 매년 9월 부과

토지분 공시지가의 70% 적용/ 세율 0.1 ~ 0.4% 적용

예시) 재산세 비교

오피스텔 시가표준액

건물분 : 4,000만 원

토지분 : 6,000만 원

1) 업무용

건물분 재산세 : 4,000만 원 x 공정시장가액비율 70% x 세율 0.25% = 70,000원

토지분 재산세 : 6,000만 원 x 공정시장가액비율 70% x 2억원 이하 세율 0.2% = 84,000원

2) 주거용

주택분 재산세 : 10,000만 원 x 공정시장가액비율 60% x 6,000만 원 이하 세율 0.1% = 60,000원

- 주거용 변경 시 필요 서류 : 주민등록 세대 확인서, 입주자카드, 수도 전기 가스 사용 현황, 사진 등

해당 오피스텔을 주거용으로 사용하고 있음을 입증 가능한 서류 및 재산세 변동신고서를 관할

지방자치단체에 제출하여 주택분 재산세 분류 신청

부동산 재산세? 뜻과 세율계산?

부동산 재산세? 뜻과 세율계산? 살면서 다양한 세를 내곤 하죠. 그래서 오늘은 재산세에 대해 알려드릴까 하는데요. [재산세란?] 재산세는 특정재산을 가지고 있는 개인 또는 법인에게 부과하는

new-apt.com

[오피스텔 종합부동세]

6월 1일 기준 과세

주거용 오피스텔 : 주택 수에 포함

업무용 오피스텔 : 별도합산 토지분 80억 초과 시 과세

종합부동산세 뜻과 세율 및 세액 계산?

종합부동산세 뜻과 세율 및 세액 계산? 종합부동산세에 대한 정보가 있으면 좋겠다는 의견이 있어서 종합부동산세란 무엇인지 세율과 세액계산은 어떻게 되는지 등등의 상세 정보를 알려드리

new-apt.com

[오피스텔 양도소득세]

오피스텔 사용 용도에 따라 양도소득세가 결정.

주거용 오피스텔 : 주택 수에 포함

업무용 오피스텔 : 주택 수 미포함(주거용 사용 시, 미신고라 할지라도 인정)

부동산 양도소득세 뜻과 세율 계산?

부동산 양도소득세 뜻과 세율 계산? 부동산 세금에 대해 여러가지 설명해 드리고 있는데요. 아래 설명은 부동산의 종합부동산세, 재산세, 취득세, 상속 및 증여세에 대한 설명이오니 궁금하셨던

new-apt.com

'부동산정보' 카테고리의 다른 글

| 부동산 어플! 이게 좋다던데~? (1) | 2023.09.14 |

|---|---|

| 재개발과 재건축 정비사업을 위한 도시정비법 개정안 (0) | 2023.09.11 |

| 주택 종류? 단독주택? 공동주택? (1) | 2023.09.06 |

| 알고보면 쓸모있는 부동산 정보 사이트!!! (0) | 2023.09.01 |

| 소형주택 임대사업자 세액 감면과 간주임대료 (0) | 2023.08.29 |